AVF - REPORTE ANUAL, diciembre de 2018

Para este reporte se escogió una variable compuesta relacionada con la capacidad de pago de las empresas que toma en cuenta variables de corto y largo plazos relacionadas con su endeudamiento; en este sentido, la razón financiera general para evaluar cómo evoluciona dicha capacidad real de pago es el total de pasivos bancarios y bursátiles a corto y largo plazos (menos los rubros de efectivo y equivalente de efectivo) con relación a la UAFIDA empresarial del año, denominándose razón-pasivo/flujo (rpf).

La rpf sirve para analizar la tendencia de endeudamiento con relación a la generación de recursos propios de la actividad de la empresa sin que esto quiera implicar que el total de pasivos sumados deban cubrirse ese año. Se trata de una razón ampliamente citada por las mismas empresas en sus reportes financieros anuales.

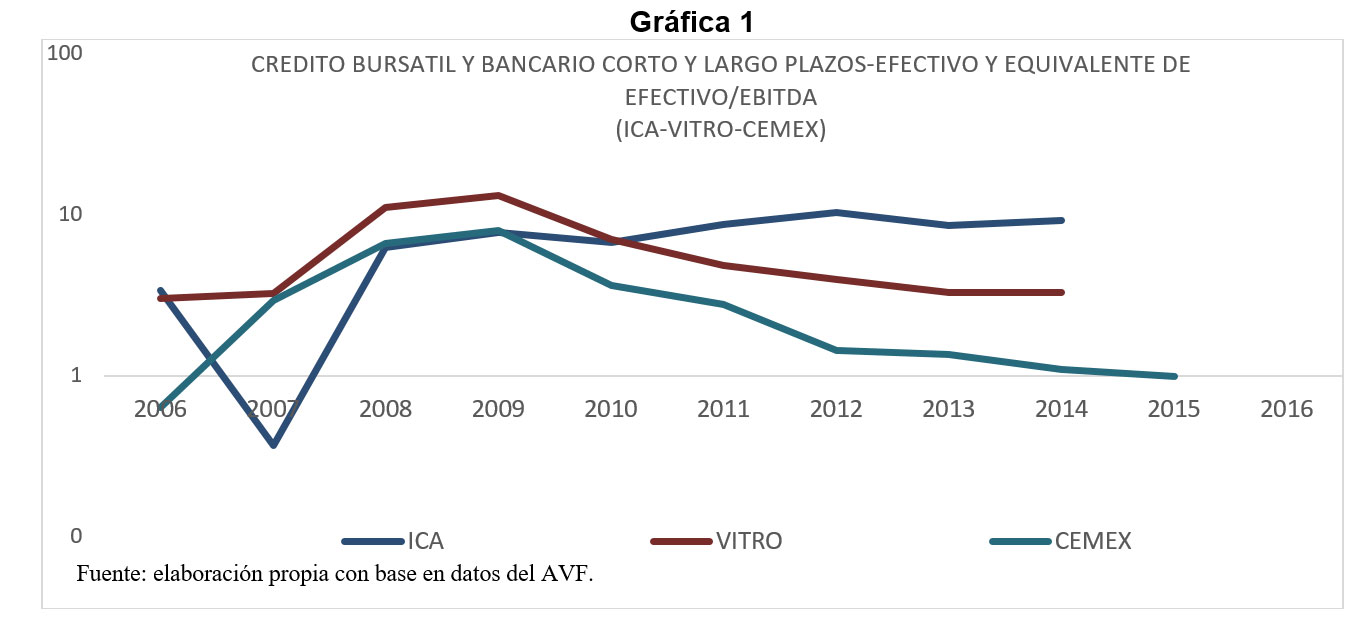

La rpf en las empresas vinculadas a la construcción

La evolución de la rpf en estas empresas presentó un aumento crítico desde el inicio de la crisis, entre 2007/2008 manteniéndose en niveles muy altos hasta 2011 en el caso de CEMEX y hasta 2014 en el de VITRO e ICA; en todos estos casos, se da una combinación perversa de caída en sus ventas debido a la crisis e incremento en sus pasivos debido a la dinámica expansiva previa sostenida aún durante la crisis, estrategia esta última que les representaría altos costos financieros y de competitividad internacional solo unos años más adelante.

En CEMEX el factor detonador fue el incremento de sus pasivos en 2007 y hasta 2011 en que inician su saneamiento financiero. Esto se combinó con una tremenda caída de su UAFIDA desde 2008. La combinación de factores negativos le forzó a vender activos en 2009 y 2015, para poder comenzar a recuperarse hasta 2016.

En VITRO la caída de su UAFIDA va desde 2008 hasta 2016 y el incremento de sus pasivos también desde 2008 pero inician su reestructuración financiera reestructurando (bajando) sus pasivos a partir de 2011. Se recuperan por medio de una medida drástica: la venta de su división de envases en 2015.

En ICA el detonador principal es también el financiero, con un incremento a niveles críticos de sus pasivos de 2008 a 2015. Su UAFIDA, después de disminuciones en 2008 y 2013 e incrementos alternados presentó una caída crítica en 2015/2016 en que termina la venta de activos que comenzó en 2013 y que prefiguraba la quiebra inminente.

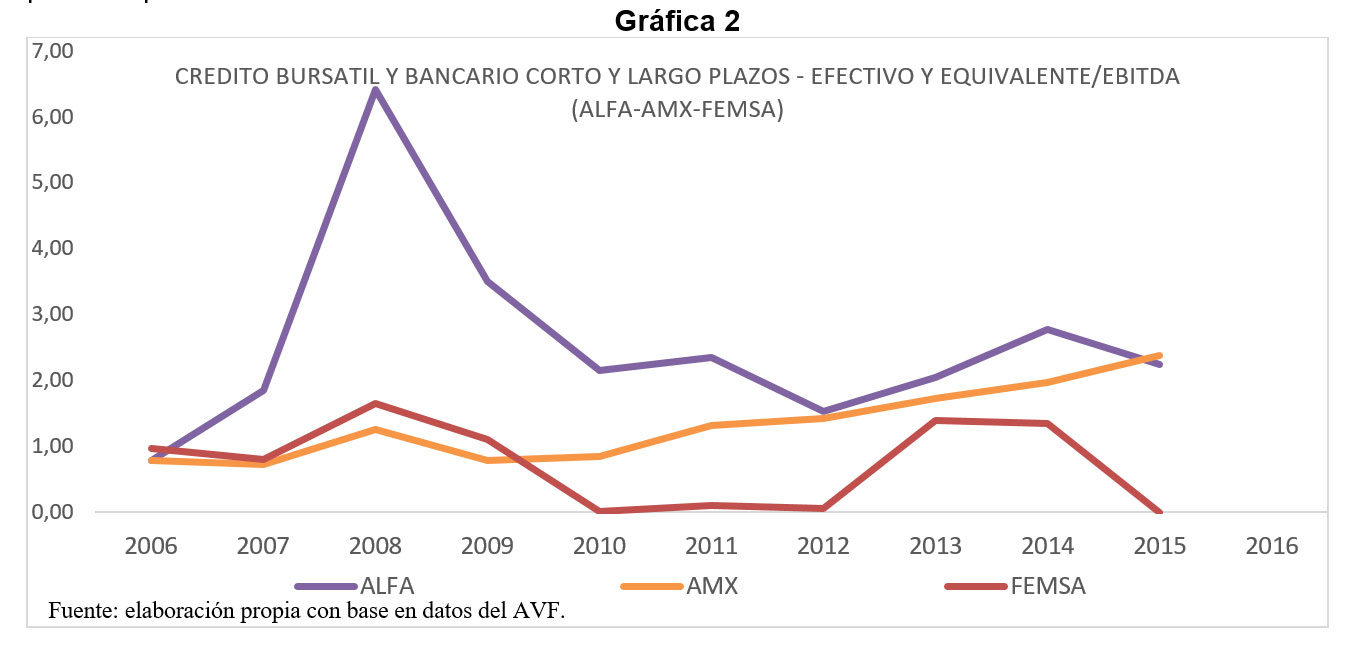

La rpf de empresas diversas

La evolución de la rpf de empresas diversas como ALFA, AMX y FEMSA fue muy diferenciado en el periodo que va de 2006 al 2016.

La rpf de América Móvil, que es la mayor de las empresas multinacionales (EMN) mexicana medida por el valor de activos en el extranjero, presentó un incremento constante durante todo el período. Dos años después de que detonara la crisis, en 2010, recuperó altos niveles de UAFIDA, principalmente debido a la incorporación de nuevas empresas en América Latina y desde hace un par de años en EU y Europa. Sin embargo, sus niveles de endeudamiento se incrementaron críticamente entre 2010-2015 convirtiéndose en el factor principal de incremento de su rpf.

ALFA presentó un incremento de su rpf a niveles críticos de 2006 a 2008, período de expansión internacional muy dinámica, manteniéndolo en niveles menores, pero todavía muy altos de 2009 en adelante. Esto se debió a una caída de su UAFIDA al inicio de la crisis en 2008-2009 recuperándose a partir de 2010, debido en gran parte a la recuperación de la industria automovilística de EU en donde opera NEMAK su filial de autopartes con mayor peso en el conglomerado empresarial. Por lo tanto y debido a su estrategia expansiva durante el periodo, es que sus pasivos se incrementaron notablemente en 2008, 2011 y de 2013 a 2015 en donde su rpf vuelve a incrementarse.

La refresquera, FEMSA, como sucedió en general con las empresas de alimentos y bebidas no resintieron la crisis en la misma medida que el resto de los sectores. Se observa una disminución de su UAFIDA de 2008-2010 para recuperarse desde este último año y solamente un incremento crítico de sus pasivos en 2013-2014 lo que repercute en su rpf hasta estos años para situarlo a los niveles que guardaba en 2008.

Análisis de conjunto

La globalización reproduce las condiciones propicias para la expansión del capital allende fronteras, por esta razón hace ya varias décadas que el flujo de capitales superó al flujo de mercancías a nivel mundial. Una etapa de expansión internacional de capital que reviste un especial interés ha sido la que ha ocurrido desde el inicio de la crisis financiera mundial a partir de 2008. En estos años las EMNs experimentaron una coyuntura propicia para adquirir empresas en países desarrollados y en desarrollo que consolidaron sus procesos de integración productiva y de penetración en nuevos mercados.

Afrontando la crisis, pero sin la magnitud de los problemas que impactaron al conjunto de las economías desarrolladas y por consiguiente a sus mayores empresas, las EMNs mantuvieron el dinamismo expansivo que experimentaban desde los años 1990s y aprovecharon la retracción coyuntural en la inversión de sus pares desarrolladas. Estas en varios casos estaban dispuestas a desprenderse de activos externos para afrontar la crisis. De tal forma, la IED de las EMNs en su forma de F&A adquirió un dinamismo nunca antes experimentado y las mexicanas no fueron la excepción ya que realizaron operaciones de compra en América Latina y de forma sobresaliente en EU y Europa.

La inercia expansiva y la feroz competencia por los mercados internacionales les llevó a aprovechar oportunidades de adquisición para las cuales requirieron de capital ajeno en proporciones elevadas y en ocasiones riesgosas. La apuesta por el crecimiento sustentado en un proceso de adquisiciones internacionales potenció a nivel mundial el proceso de centralización internacional de capital.

Visto a nivel nacional, alentó la centralización en el exterior de las multinacionales mexicanas, pero este ha sido un apalancamiento a niveles de riesgo y las consecuencias han sido muy variadas sobre las empresas seleccionadas, dependiendo del sector económico al que pertenecen, de los niveles de endeudamiento y del tipo de medidas que siguieron para reestructurar su deuda.

En algunos casos las medidas han resultado exitosas y en otros no fueron suficientes o fueron tardías lo cual, aunado al incremento contundente de las tasas de interés a nivel internacional, ha sido un factor decisivo en el empeoramiento de las condiciones financieras del conjunto de la muestra. Esta situación, se precarizó aún más debido a la depreciación del peso frente al dólar aunque su efecto se ve compensado por el peso de las ventas internacionales de estas EMNs mexicanas que se realizan también en moneda extranjera.